企业微信服务商

企业微信服务商

企业微信服务商

企业微信服务商

原创作品欢迎转载请注明作者元常富

财税中原》每日好文章在“选软件网”《财税专栏》同步发布,买软件、找服务就上选软件网,深度分享财务、税务、管理、信息化知识,欢迎收藏分享。授权转发请注明作者"元常富"和出处《财税中原》。

请您在微信公众号、头条号、新浪微博、大鱼号、百家号、熊掌号、企鹅号中搜索“财税中原”关注收藏并置顶支持。

《财税中原》采用:深度好文、简短视频、超长音频、现场直播、线下培训、个别辅导等方式提供更多高质量的财务税务、管理、信息化知识公益分享,知识只有分享给更多有需要的人才有价值。

求合作:财务策划、税务筹划、管理规划、财务软件、讲学培训、共享财务

会计建账有玄机,各种科目设置有技巧,财务策划很重要,结合税务筹划要考虑。财税一体,财务税务难分开,主营业务怎样与报税表对应呢?

小规模纳税人享受很多税收优惠,尤其是增值税季度9万免税政策,特别说明这个9万是按照货物劳务和服务分别核算分别9万。以前专题有专门介绍。

针对这个分别核算,我们的财务该如何结合报税表设置科目才能快速查到报税时候想要的数据呢?

我们从这个表上看,基本上报税表对应的销售收入就是财务账上对应的主营业务收入,应纳税额就是应交税费--应交增值税。我们计提的应交税费相应的在报税表上有自动计算,但最终得和我们的账上相对应才行。

今天我们专门讨论小规模销售收入申报填报和财务账对应主营业务收入设置问题,计提税收这个问题比较复杂,我们另搞专题分享。

我们知道,要想享受季度免税,必须是货物及劳务、服务不动产和无形资产分别核算才行。这样就可以享受分别季度9万免税。

以下科目设置举例以我公司经营的财税咨询、财务软件、软件开发结合2013小企业准则为准来具体讲解。其他行业也能够通用。具体问题还要具体分析确定。财务软件不能解决你的财务、税务规划策划问题。具体还需要根据实际情况进行咨询处理。

鉴于我公司,经营范围中的财务软件属于代理业务,购入并销售给客户,同时提供相应的财务软件服务,财税咨询和软件开发服务属于典型的现代服务业销售服务门类,为此主营业务收入科目下设二级科目两个:

5001 主营业务收入

500101 货物及劳务

设置用途为主要记录财务软件销售收入,属于货物销售部分。

500102 服务不动产和无形资产

设置用途为主要记录财税咨询服务和软件开发服务以及软件销售附带的软件服务业务收入。

以上科目设置可以实现基本的财务对货物销售和服务销售的分别核算,能做到分别享受9万季度增值税优惠了。

但是我们知道,报税表中,有免税还有不免税的销售额分别在不同栏次,那么要分别提取数据,这一个简单的二级科目设置是不够的。

在9万额度以内,不论哪个类别,所开普票销售额是免税的,但是所开专票包含自开和税务代开都是不免税的,就需要对两类发票分别核算。

所以两个二级科目往下需要再分别体现专票和普票两种类型销售额。具体设置入下:

5001 主营业务收入

500101 货物及劳务

设置用途为主要记录财务软件销售收入,属于货物销售部分。

50010101 普票货物及劳务

记载财务软件销售开普票的收入。

50010102 专票货物及劳务

记载财务软件销售开专票的收入。

500102 服务不动产和无形资产

设置用途为主要记录财税咨询服务和软件开发服务以及软件销售附带的软件服务业务收入。

50010201 普票服务不动产和无形资产

记载开普票的财税咨询服务、软件开发服务、财务软件应用服务收入。

50010202 专票服务不动产和无形资产

记载开专票的财税咨询服务、软件开发服务、财务软件应用服务收入。

科目设置不带说明的简化版一目了然再看一遍:

5001 主营业务收入

500101 货物及劳务

50010101 普票货物及劳务

50010102 专票货物及劳务

500102 服务不动产和无形资产

50010201 普票服务不动产和无形资产

50010202 专票服务不动产和无形资产

现在是不是对科目设置有一个清晰的认识了呢?哪位小伙伴说了,这怎样与报税表相对应起来填写呢?这不是咱现在一句话能说清的,后续再有专题专门就申报表填写与财务账余额进行对应。咱现在就简单举例说明下。

特别说明,以下所说开票额就是不含税销售额。

假如说2018年第四季度,我公司销售财务软件8万元,其中开普票6万,开专票2万,财税咨询服务8万,开普票,财务软件服务5000开专票,那么对应的主营业务收入余额表应该为:

5001 主营业务收入 165000元

500101 货物及劳务 80000元

50010101 普票货物及劳务 60000元

50010102 专票货物及劳务 20000元

500102 服务不动产和无形资产 85000元

50010201 普票服务不动产和无形资产 80000元

50010202 专票服务不动产和无形资产 5000元

分析这个案例不难得出,该季度总销售额已经远远超出季度9万限额,但因是分别核算,所以每一项都在9万以内,尽管总销售额165000元,但是仍然可以享受季度9万免税。

现在所说的免税部分实际是收入中的开普票部分,开专票部分不但占用9万额度而且是不免税的,你开的专票到一般纳税人哪里是要抵扣的,所以你这里不能免,免了国家就吃亏了。

那么对应的销售额该如何填报报税表呢:

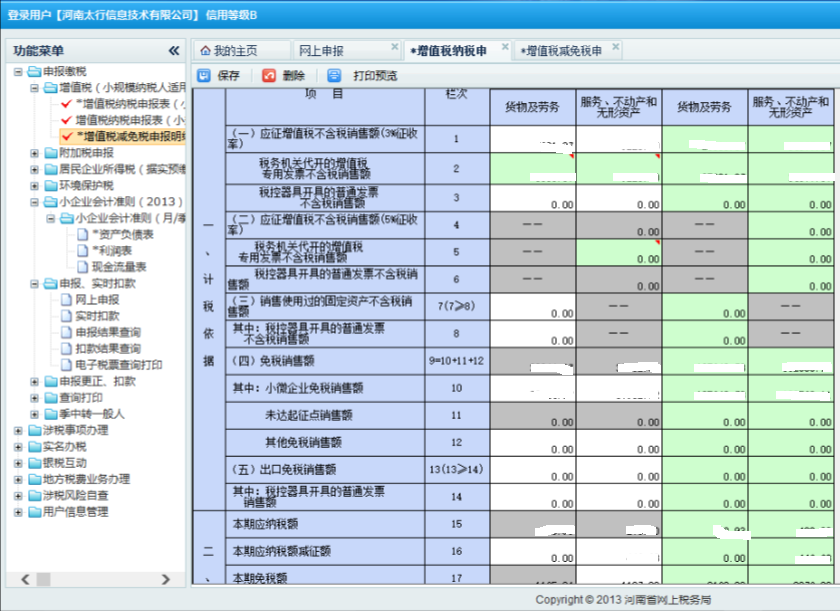

第一栏应征增值税不含税销售额(3%征收率):货物及劳务 20000元,服务不动产和无形资产5000元

第二栏:税务机关代开的增值税专用发票不含税销售额:货物及劳务20000元,服务不动产和无形资产5000元。

第一栏第二栏记录的就是应该缴税的专票部分。

第十栏小微企业免税销售额:货物及劳务60000元,服务不动产和无形资产80000元。

第十栏次就是开普票部分。这是两个都不超季度9万的情况下,若是有一项超过9万,比如货物销售不变的情况下,销售服务不动产和无形资产,若季度余额是这样的:

财税咨询服务11万开专票,财务软件服务3万开普票,软件开发服务19万开普票,那么余额表就是:

5001 主营业务收入 410000元

500101 货物及劳务 80000元

50010101 普票货物及劳务 60000元

50010102 专票货物及劳务 20000元

500102 服务不动产和无形资产 330000元

50010201 普票服务不动产和无形资产 210000元

50010202 专票服务不动产和无形资产 110000元

那么服务不动产和无形资产的填报就成了如下:

第一栏应征增值税不含税销售额(3%征收率):货物及劳务 20000元,服务不动产和无形资产330000元

第二栏:税务机关代开的增值税专用发票不含税销售额:货物及劳务20000元,服务不动产和无形资产110000元。

第十栏就是0了。服务类超过9万了,不免增值税。

当前财务软件行业竞争白热化,软件买过来都一样,但是服务水平可是不一样的,到底不一样在哪里只有用的时候才知道。不要光看面子还要看里子。财务软件本身就是财税咨询服务的一个方面,你要的是专业的辅导服务,不是财务软件一个商品。商品有价知识无价。

读过这篇文章的人还读过:

4006199527

您的位置:

您的位置: